Jak řešit daň z nabytí nemovitých věcí při prodeji do konce října 2016?

10.9.2016

Naučí se makléři spolupracovat na svých zakázkách?

25.10.2016

Osvobození od daně z nabytí nemovitých věcí u novostaveb

Kupujete novostavbu? Možná vás čeká nepříjemné překvapení. Novela mění i podmínky osvobození od daně z nabytí nemovitých věcí u novostaveb. Co to znamená?

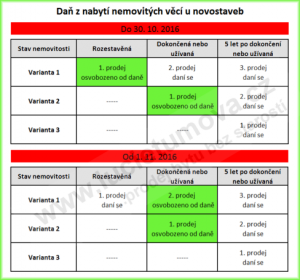

V současné právní úpravě se osvobození od daně z nabytí nemovitých věcí u novostaveb vztahuje obecně na první prodej nemovitosti, pokud k němu dojde nejpozději do pěti let od dokončení nebo počátku užívání stavby (obvykle kolaudace) – bez ohledu na to, zda se prodává stavba rozestavěná nebo dokončená. S účinností novely, tj. 1.11.2016, se toto mění. Nově bude od zdanění osvobozen jen první prodej dokončené jednotky v bytovém domě nebo domu, pokud se uskuteční do pěti let od dokončení nebo počátku užívání (podle toho, co nastane dříve). Jinými slovy – při koupi rozestavěné jednotky nebo domu po 1. listopadu 2016 budete muset daň z nabytí nemovitých věcí zaplatit.

Do patové situace se tak dostávají klienti, kteří uzavřeli s prodávajícím rezervační smlouvu nebo smlouvu o smlouvě budoucí za stávající právní úpravy a s platbou daně nepočítali. Pokud totiž nestihnou vše podat na katastr do konce října a koupí rozestavěnou jednotku nebo dům, prodraží se jim koupě o 4 %.

Do patové situace se tak dostávají klienti, kteří uzavřeli s prodávajícím rezervační smlouvu nebo smlouvu o smlouvě budoucí za stávající právní úpravy a s platbou daně nepočítali. Pokud totiž nestihnou vše podat na katastr do konce října a koupí rozestavěnou jednotku nebo dům, prodraží se jim koupě o 4 %.

POZOR: Osvobození se nevztahuje na bytové jednotky v rodinném domě.*

Tip: Zkuste s prodávajícím vyjednat odložení podpisu kupní smlouvy, aby jejím předmětem nebyla rozestavěná, ale už dokončená jednotka/dům. Tím se můžete dani vyhnout 😉

*Aktualizace: Od 1.11.2019 se osvobození vztahuje nově i na bytové jednotky v rodinném domě.

Výše uvedené údaje mají pouze informativní charakter – v konkrétních případech doporučuji konzultaci s odborníkem na daňovou problematiku.

© Copyright Lucie Tůmová

Nechcete si nechat ujít další článek? Napište mi nebo mne sledujte na Facebooku.